※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

이충헌 밸류파인더 대표

주식투자자라면 일상에서 투자 아이디어를 얻는 경우가 많다. 피터 린치도 그랬다. 피터 린치는 “당신이 약간의 신경만 쓰면 동네 쇼핑상가 등에서 월스트리트 전문가들보다 훨씬 앞서 굉장한 종목들을 골라 가질 수 있다”고 했다. 시장조사업체에 따르면 글로벌 임플란트 시장은 미국과 중국을 필두로 고성장을 전망했다. 오늘은 임플란트 관련주에 대해 알아보도록 하겠다.

국내기업 : 디오에 주목

동사는 1988년 설립, 2000년 6월 코스닥 시장에 상장한 의료기기(인공치아용 임플란트) 제품생산 및 판매기업이다. 2014년 디지털 임플란트 식립 솔루션 ‘디오 나비’ 를 출시했다. 디지털임플란트란 3D 구강 스캐너와 3D 컴퓨터 단층촬영(CT), 3D 프린터 등 첨단 장비를 이용해임플란트를 정확한 위치에 심는 수술법이다.환자 입장에서의 장점과 병원 입장에서 장점이 명확해 기존 임플란트 시장 교체 수요가 확대될 가능성이 높다. [1]환자입장의 경우, 시간절약 및 통증 감소 효과를 누릴 수 있다. 기존 방식 대비 시술시간도 짧은 것도 있으나 병원내원 횟수가 7회에서 3회로 줄어든다는 강점이 있다. 또한 무절개 방식으로 수술이 이뤄져통증도 적다. [2] 의사 입장의 경우, 필요 경력보다 빠르게 임플란트 식립 기술을 습득할 수있다는 강점이 있다. 의사가 임플란트를 하기 위해서는 3가지 정보(잇몸, 치아, 뼈)를 모두 갖고있어야 한다. 기존 방식은 구강스캐너(잇몸, 치아 촬영)와 CT(치아, 뼈)를 촬영한 뒤 두 사진을합쳐 정합을 확인했다. 그러다보니 비숙련자는 정합 여부 판단의 어려움을 겪었다. 하지만 비숙련자가 동사 ‘디오 나비’를 활용하면 정합을 소프트웨어 조작만으로 한번에 확인 가능하다. 또한 환자 내원 횟수/시술시간 감소 → 병원 수요(Q) 증가 → 매출증가로 사용자와 이용자 모두 수요가 일치해 교체 유인이 분명하다고 판단한다.

글로벌 1위 DSO 업체 '하트랜드' 계약 → 2026년 미국향 매출 1200억원 기대

시장조사업체 MRG에 따르면 미국 임플란트 시장은 2023년 기준 글로벌 시장 40% 이상을차지하는 가장 큰 시장이다. 동사는 작년 5월 미국 대형 유통사(10만여개 치과 거래선 보유)와계약했으며, 같은 해 6월 글로벌 1위 기업형 치과 DSO 업체 ‘하트랜드’와 제품교육 및 공급계약을 체결했다. 임플란트는 현재 美 덴탈 시장에서도 약 20%만 시술 가능한 어려운 시술로알려져 있다. 동사는 기존 시술 대비 학습하기 쉬운 디지털 임플란트 교육을 제공해 빠르게임플란트 시술을 할 수 있도록 지원한다. 그 후 의사에게 동사 제품을 납품할 전략을 세우고있다. 교육의사 수 증가에 비례해 동사는 2026년 약 1200억원 규모 미국향 매출을 제시했다.

고속 성장하는 중국 임플란트 시장 內 동사 성장 전망

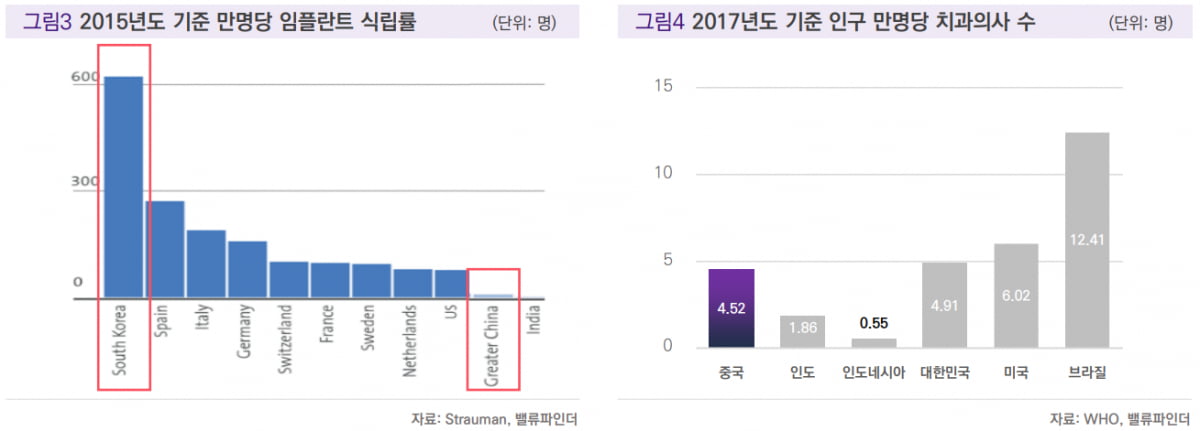

시장조사업체 MRG에 따르면 중국 시장은 글로벌 시장 中 가장 성장이 빠른 시장(CAGR+19.5%)이다. Strauman에 따르면 만명당 임플란트 식립률이 국내는 500명을 상회하지만중국은 아직 28명 수준으로 보급률이 매우 저조한 편이다. 주요 요인으로는 ①임플란트 비용문제 ②중국 임플란트 의사 수련 부족 등이 있다. ①임플란트 비용 문제는 VBP(VBP, Volume-based procurement) 덕분에 일부 해소될 전망이다. VBP란 정부주도의 대량 구매 정책으로,해당 정책을 통해 국민들이 저렴하게 임플란트를 받을 수 있도록 지원한다. 실제로 만명당식립률이 가장 높은 국내(그림3 참조)의 경우 2014년 급여화 → 2015~16년 임플란트 건강보험 적용 대상을 65세로 낮춰 효과가 나타난 전례가 있다. 중국 역시 올해 4월부터 임플란트수가가 인하돼 시술 확대가 기대된다. 또한 1만명당 치과의사 수 2015년 2명→2017년4.52명까지 늘어나 수련의가 늘어날 가능성도 증가했다. 동사는 VBP 수량 36,245세트를순차적으로 납품한 뒤 추가 주문을 기대하고 있다. 중국 시장에서 동사의 성장을 전망한다.

중장기적인 흐름으로 봤을 때 미국과 중국에서의 외형성장 가능성 고조

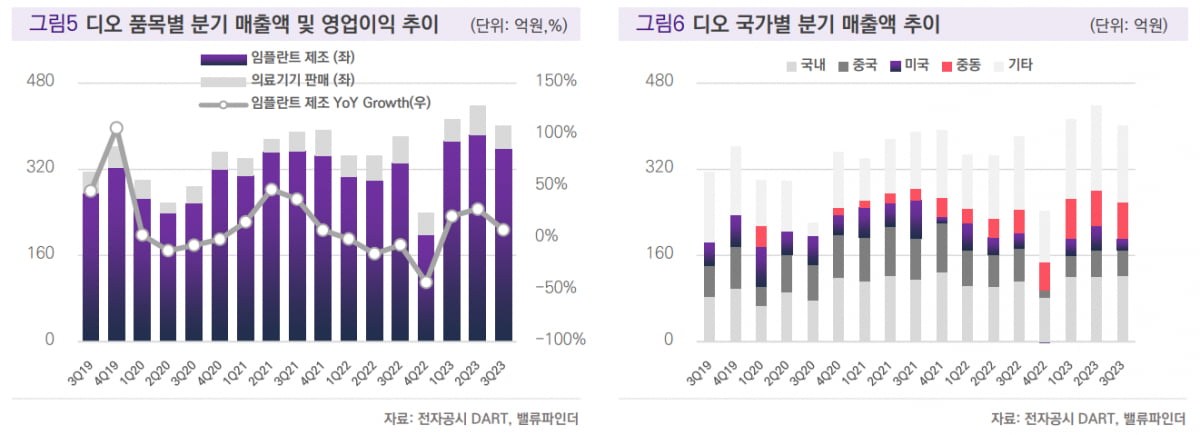

동사는 3Q23 매출액 400억원(YoY, +5.0%, QoQ, -8.5%), 영업이익 65억원(YoY, +508%,QoQ, -36.3%)을 시현했다. 증권사 컨센서스 매출액 417억원, 영업이익 88억원을 하회한 실적이다.

컨센서스 하회의 가장 큰 요인은 ①미국과 ②중국에 기인한다. 먼저 ①미국은 ‘하트랜드’를 통해 일주일당 20명 단위로 치과 의사를 교육하고 있다. 하지만 물리적으로 교육할수 있는 인원이 한정적이기 때문에 올해 미국향 매출액은 약 150억원(+40.2%, YoY)으로 2배이상 성장은 쉽지 않을 것으로 전망한다. 다만 미국시장 성장 방향성은 분명하다. 현재 대부분의 매출 약 80% 이상은 회사 자체 영업망 및 디스트리뷰터를 통해 발생하는데, DSO 통한의사 교육 → 디지털 임플란트 식립 가능 의사 수 ↑ → 미국성장 본격 성장 구간 진입을 예상하기 때문이다. ②중국의 경우 매출채권 정책 변경으로 인해 외형성장이 둔화됐다. 동사는과거 영업을 위해 고객(치과의사 등)으로부터 매출채권 회수일수를 최대한 늦춰주며 공격적으로 외형성장에 집중했다. 하지만 올해는 매출채권 회수일수를 관리하고 보수적인 영업전략을채택해 매출이 예상대비 더뎌졌다. 동사는 내년 초 매출채권 관리에 관한 전략을 결정할 것으로 파악된다. 증권가에서는 내년 동사의 실적을 매출액 1,899억원(+12.4%, YoY), 영업이익 500억원(+35.5%, YoY)의 호실적을 전망하고 있다.

관련뉴스